印度车企担忧生产线“停摆” 稀土断供危机迫近!印度汽车产业链正面临严峻挑战。根据2025年5月的行业数据,该国汽车零部件制造商的稀土磁铁库存仅剩72小时缓冲量。塔塔、马鲁蒂铃木等四大车企联合声明称,若中国稀土供应持续受限双悦网,全国整车生产线可能在6月第一周全面停摆。

这场危机的核心在于钕铁硼永磁体。这种由中国主导生产的特种材料,在电动汽车驱动电机中不可或缺,传统燃油车的电动助力转向系统同样依赖这种磁体。尽管稀土磁体在整车成本中占比不足3%,但其缺失会导致整个生产过程停滞。

印度政府紧急启动了两套应对方案。进口方面,原本需要15天审批的“最终用途证明”流程被压缩至48小时,但企业仍在呼吁进一步缩短至实时验证。本土补救措施包括加快奥里萨邦稀土勘探、提升电子垃圾回收技术、开拓哈萨克斯坦供应渠道。然而,现实情况是,印度现有回收技术提取率不足理论值30%,而哈萨克斯坦去年稀土产量仅占全球0.7%。

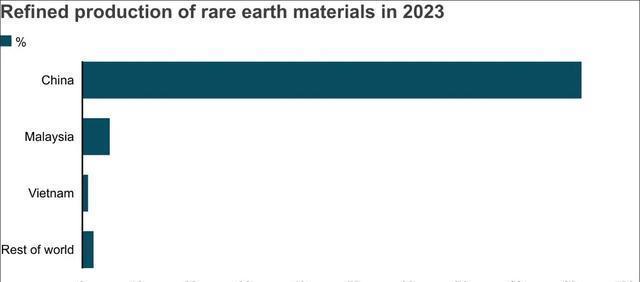

中国在稀土领域的技术优势显著。以镓元素回收为例双悦网,中国企业的提取率稳定在92%以上,成熟的回收体系甚至能将稀土材料循环应用于民用科技产品。这背后是中国长达35年的技术积累:从1990年代建立包头稀土研究院,到2010年代完成全产业链整合,目前中国控制着全球60%的稀土矿开采和92%的精炼产能。

相比之下,印度虽探明690万吨稀土储量,但开采量常年徘徊在全球总量1.8%左右。唯一的稀土分离工厂依赖法国奥比公司技术授权,关键设备维护需要欧洲工程师支持。更严峻的是人才断层,印度每年新增的稀土专业毕业生仅800人,不足中国的四分之一。

产业生态的差距在供应链危机中尤为明显。印度IT服务业每年输出50万工程师,但在稀土这种需要“产学研”深度绑定的领域,单纯的人力数量优势无法转化为产业竞争力。班加罗尔某智库报告指出,即便立即启动稀土人才专项培养计划,形成基础研发能力至少需要七年周期。

国际观察家注意到,印度车企的库存预警恰逢中国稀土出口管理新规实施满月。根据中国海关总署数据,2025年4月稀土磁体出口量同比减少28%,但符合出口管制规定的订单通关效率反而提升了40%。这种“精准调控”显示出中国在战略资源领域的把控艺术——既保障全球产业链基本需求,又掌握关键环节的主动权。

短期内,印度汽车业不得不接受“看天吃饭”的现实。马鲁蒂铃木已向经销商发出预警,建议优先保障维修用零部件供应。长期来看,这场危机暴露出新兴工业国在高端制造领域的共同困境:当产业链关键节点受制于人,“世界工厂”的梦想可能永远停留在PPT阶段。

站在2025年的时空坐标回望,稀土争端的本质是工业体系完整性的较量。中国用三十年时间打造的“矿山-冶炼-材料-器件”闭环,相比印度“进口部件-组装加工”的产业模式,展现出更强的抗风险能力。这场没有硝烟的供应链战争提醒我们,现代制造业的竞争早已超越单纯的成本比拼,进入全产业链掌控力的高阶赛道。

双悦网

双悦网

兴盛网提示:文章来自网络,不代表本站观点。